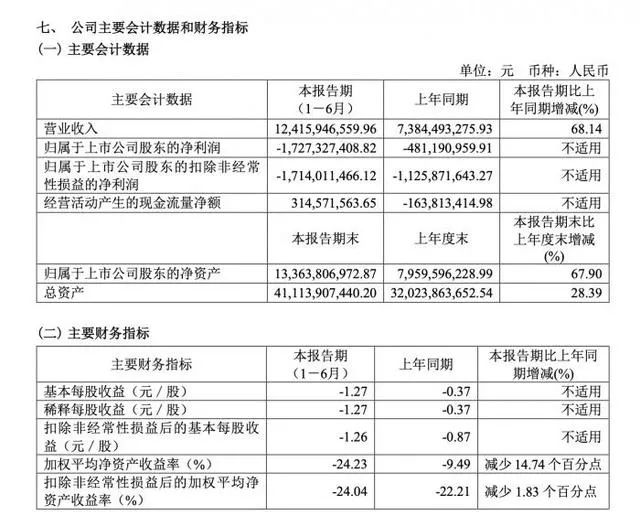

赛力斯发布的半年报数据显示,其2022年上半年营业收入124.16亿元,同比增长68.14%,但净利润亏损17.27亿元,同比增长-258.97%。作为参考,赛力斯在2020年和2021年的净利润分别为-17.29亿元和-18.24亿...

赛力斯发布的半年报数据显示,其2022年上半年营业收入124.16亿元,同比增长68.14%,但净利润亏损17.27亿元,同比增长-258.97%。作为参考,赛力斯在2020年和2021年的净利润分别为-17.29亿元和-18.24亿元。亏损在持续扩大,赛力斯的“钱景”,其与华为的深度合作再度受到行业关注。

产品研发投入过大,还是华为拿走太多了?

与营业收入大幅增长相比,赛力斯的亏损更引人关注。针对半年亏损17亿元,赛力斯表示系新能源汽车产品研发持续投入,以及前期固定资产投入较大,产销量尚处于爬坡阶段,折旧及摊销费用有所增加。总结来说,即赛力斯既要大笔投入到研发中,同时销量还达不到预期,难以在短时间内实现盈利。此外,赛力斯表示其新能源汽车产品的市场推广,营销费用、人工成本有所增加。这主要是因为赛力斯还处在打开市场影响力的阶段,需要更多的营销费用打响知名度。但究竟是什么原因导致赛力斯与去年同期相比亏损扩大了如此多?

从其财报发布的具体信息可以看到,赛力斯上半年研发投入13.93亿元,占其营业收入11.22%。不过,赛力斯的研发投入在行业中也不算太高,对比其它造车新势力2022年上半年的研发费用,理想汽车投入29.1亿元,小鹏汽车投入24.86亿元,均高于赛力斯。也就是说,赛力斯不全是因为研发投入过高而导致亏损扩大,深层次的原因还隐藏在财报数据中。

轱辘哥发现,赛力斯今年上半年的销售费用大幅上涨。去年同期的广宣及服务费用为1.79亿元,而到了今年上半年,这笔费用却达到了11.57亿元。赛力斯表示,销售费用增加主要系高端新能源汽车广宣费用和销售服务费等增加所致。据轱辘哥了解,赛力斯在与华为的合作过程中,除了要支付一定的技术费用,还需要付出渠道费用。由于赛力斯的车型在华为门店销售,所以每卖一辆车,华为都要收取一定的销售服务费用。听起来倒是无可厚非,毕竟赛力斯品牌影响力薄弱,而华为不但有门店数量支持,其品牌光环也是车辆得以迅速热销的重要原因。这就难怪外界戏称,“赛力斯是华为的代工厂”。

在短期时间内,赛力斯还做不到脱离华为的技术支持,也不得不依靠华为的门店来扩大销量,提升其销售体量。为了避免进一步扩大亏损,赛力斯必须找到更多的增收渠道。

撇开华为,赛力斯能否靠自己闯出一片天?

尽管在与华为的合作中,赛力斯必须让渡部分利益,但赛力斯也别无他选。赛力斯华为智选SF5上市后,迅速帮助赛力斯打开局面。虽然销量占比在整体新能源汽车领域不算亮眼,但赛力斯从寂寂无名到家喻户晓,这中间离不开“华为光环”加持。对于赛力斯而言,最重要的是如何达到营收平衡,以便可以支撑其实现长远的发展。今年上半年,赛力斯的毛利率为7.27%,同比上升4.27%,发展情况明显转好。只不过对比头部造车新势力品牌,理想汽车的毛利率达到了22.1%,小鹏汽车毛利率为11.6%,差距较大。

例如在销售体量方面,赛力斯还有很大的进步空间。9月1日,赛力斯汽车发布最新销量数据,其8月销量10045辆。今年1-8月,赛力斯汽车的累计销量为39433辆。值得一提的是,据说问界M7在发售48小时内的订单超过了5万台,对于一台售价30万元以上的新能源汽车来说成绩相当不错。但或许是产能没有跟上,或许是受零部件短缺影响,虽然问界车型的订购量火爆,实际销量数据却未达到预期。8月份,问界品牌的交付量首次破万,而这也说明问界M5距离年销30万辆的目标还有很远,AITO品牌当前的销量成绩难言乐观。

另外,赛力斯采用华为智选模式与之合作,华为鸿蒙座舱、自动驾驶是最大看点,也是品牌的最大弱点。华为越是深度参与其中,越是把控赛力斯的产品设计、渠道建设,赛力斯的话语权就越弱。进入高端智能电动汽车赛道,赛力斯立足的技术实力必须靠自己。

亏损仍是造车新势力的常态。除了赛力斯外,小鹏汽车、理想汽车等亦未实现营收平衡。短短几年时间,或许销量和品牌影响力可以有质的飞跃,但距离盈利还有一步之遥,而这也是造车新品牌的最大难关。

手机阅读文章,扫描下方二维码

爱买车

微信公众号:aimaiche

爱车,买车,就上爱买车。

My车轱辘

微信公众号:myautolive

打造好玩接地气的新式车评。

比亚迪、长城、上汽布局泰国新能源市场,志在

车展“早退”也难挡增势,比亚迪/本田等8月销量

巴菲特14年来首次减持比亚迪,股神也恐慌?

相继退出合资公司,“多情”蔚来收心养性?

比亚迪、长城、广汽公布半年报:上半年谁赚得

专访坦克高层:纯电越野不靠谱

营收大涨、亏损扩大,问界热销撑不起赛力斯?

“销售欺诈”投诉暴涨!理想再陷舆论风波

最新E-NCAP碰撞测试结果公布!两款国产车均获五

对产品缺陷“充耳不闻”?奇瑞习惯性被动召回

终止与庞大合作,斯巴鲁终于迎来出头日?

上半年跑赢大盘,高质量发展的背后隐藏着广汽

___Copyright 2017 爱买车 版权所有经营许可证 粤ICP备15047739号-1