2021年已经过半,现在是时候对车市做一次期中考了。...

2021年已经过半,现在是时候对车市做一次期中考了。

从整个乘用车市场来看,今年上半年全国范围的零售销量达到了994.2万辆,相比经历了全国范围新冠疫情的去年上半年,增长了28.9%。不过从单月销量来看,和当时已整体恢复正常的去年同期相比,今年6月份的零售销量却下滑了5.1%,跌至157.5万辆。

而对于基数尚且很小,且处于爆发式增长的新能源市场,不论单月销量的同比、环比,还是上半年的累计销量,都取得了强劲的增长。

新能源市场中,今年6月份单月零售量达到22.3万辆,同比增长169.9%,环比增长19.2%,上半年累计零售量突破100万辆,同比激增218.9%。

有了如此强劲的整体市场,身处其中的新造车势力,尤其是位于头部的几个品牌,也不负众望地实现了可喜的增长,以上半年累计销量来看,蔚来、理想和威马的增幅都超过了200%,小鹏同比增幅超过了4倍,而声量一直较弱、且去年销量基数很小的哪吒,则实现了接近50倍的同比增幅。

很明显,这是一个野蛮增长的时代,动辄几倍、数十倍的增幅,也并不能完整反映出一个品牌的发展势头。今天这篇文章,我们就深入到新造车势力的销量成绩单中,看看销量数字的背后,各自有着怎样的发展。

● 上半年销量总览:同比不翻倍,都不好意思自称新势力

从上半年的时间跨度来看,乘用车整体市场的零售规模达到了994.5万辆,同比增长了28.9%,其中新能源市场零售量达到了100.7万辆,在整体市场中的占比将将突破10%。

当然,目前新能源市场的增幅远远超过了燃油车,今年上半年,国内新能源乘用车市场的零售量增幅达到220.9%,是燃油车增幅的10倍以上。在这种两大阵营此消彼长的趋势下,单看6月份的话,新能源车在整体乘用车市场中的份额,其实已经接近15%:

在这样的背景下,全系车型都是纯电动或混动新能源车的品牌,如果在过去半年里取得翻倍式的增长,其实也只是跟上了整体市场的增速。

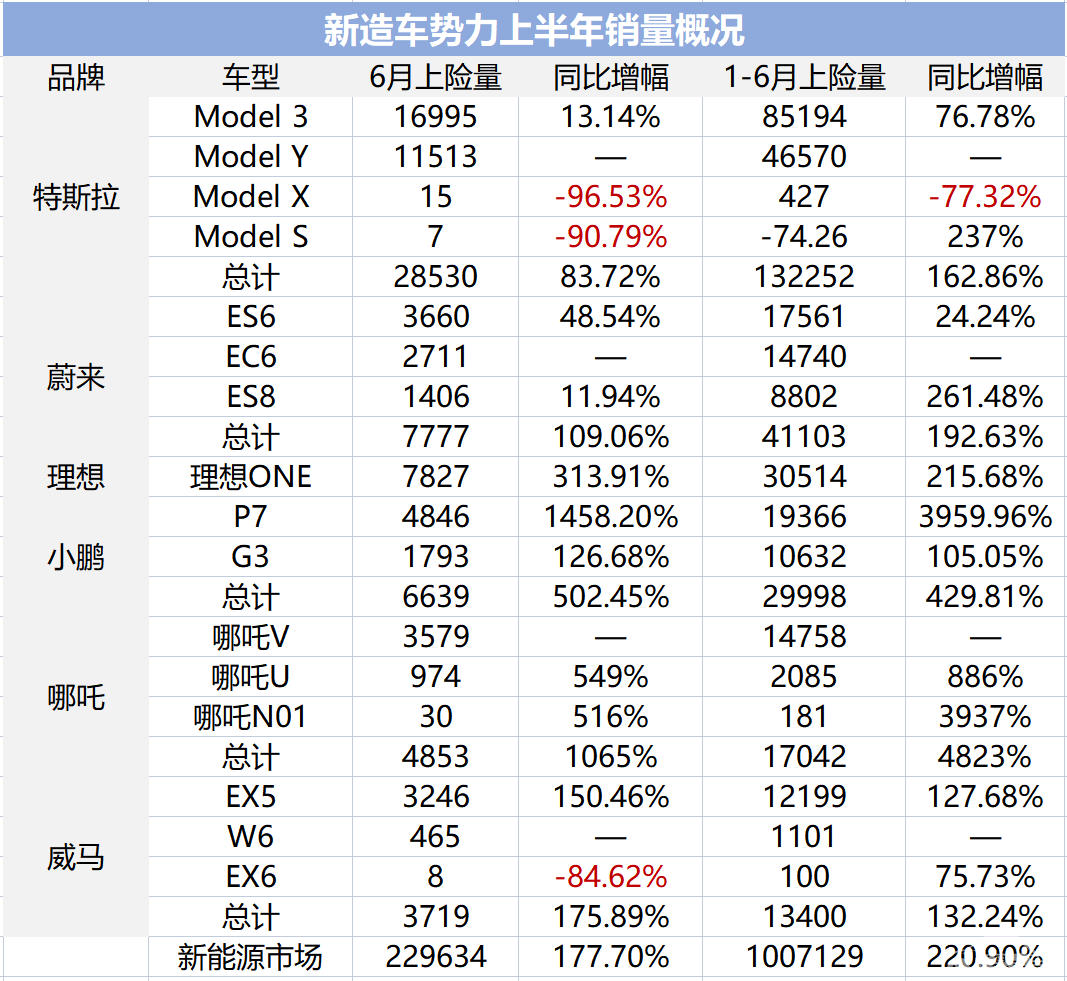

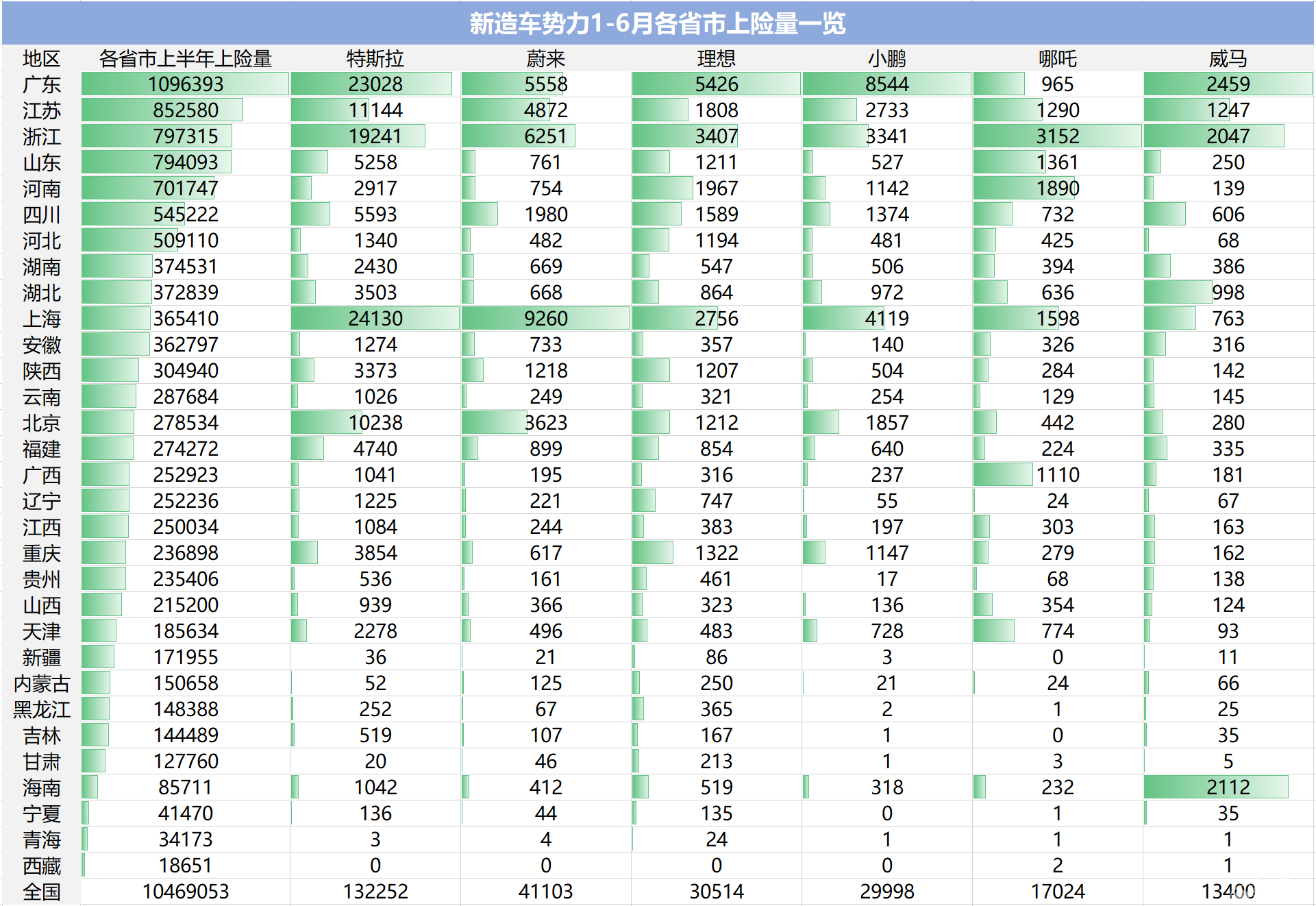

前不久各新造车势力都公布了上半年的成绩单,其中大多都是交付量的数据,相比之下,第三方提供的新车上险量统计,应该能够更准确地反映出各个品牌在市场上的真实表现:

暂且把特斯拉也当作新造车势力的一员,那么它在上半年13.2万辆的上险量,无可争议地占据着新势力榜首,其规模恰好是蔚来、理想、小鹏、哪吒和威马5个品牌的销量总和。

国内新势力第一梯队的“蔚小理”三大品牌,主销车型最多的蔚来暂时领先,上半年月均销量达到了近7千辆。

理想的销量虽然不及蔚来,但其目前只有理想ONE一款车型,单一车型的销量是国内新势力品牌中最高的。

小鹏目前的主销车型是P7和G3,销量虽然和蔚来有不小差距,但增长势头很猛,上半年整体销量同比激增了4倍。考虑到全新的P5和大幅升级的G3i即将投入市场,今年下半年,“蔚小理”的销量排序可能就会出现变化。

或许是由于团队核心都来自传统车企,哪吒汽车的声量在新造车势力中很不起眼,而且其平民电动车的定位,也确实缺乏足够吸引人的亮点。不过自从哪吒V上市以来,哪吒品牌的销量规模大幅提升,上半年1.7万辆的数字不算亮眼,但和去年同期相比,增幅已经接近50倍。

相比之下,前期一度备受关注的威马,在20万元左右的市场没能迅速打开局面,上半年总计仅售出1.34万辆新车,而且其中还包含了不少租赁渠道的“水分”。考虑到它较早的起步,如今的处境可以说并不乐观。

对于新造车势力,除了卖出去多少辆车之外,更值得关注的,是这些车都被卖到了什么地方。因为目前一线城市的限牌、限行政策,是影响新能源车销量的重要因素,在这些地方卖得好,只是一个开始,决定未来进一步增长潜力的,取决于它们对更广阔的非限牌地区的渗透能力。

● 特斯拉、蔚来、小鹏们,都被卖到哪里了?

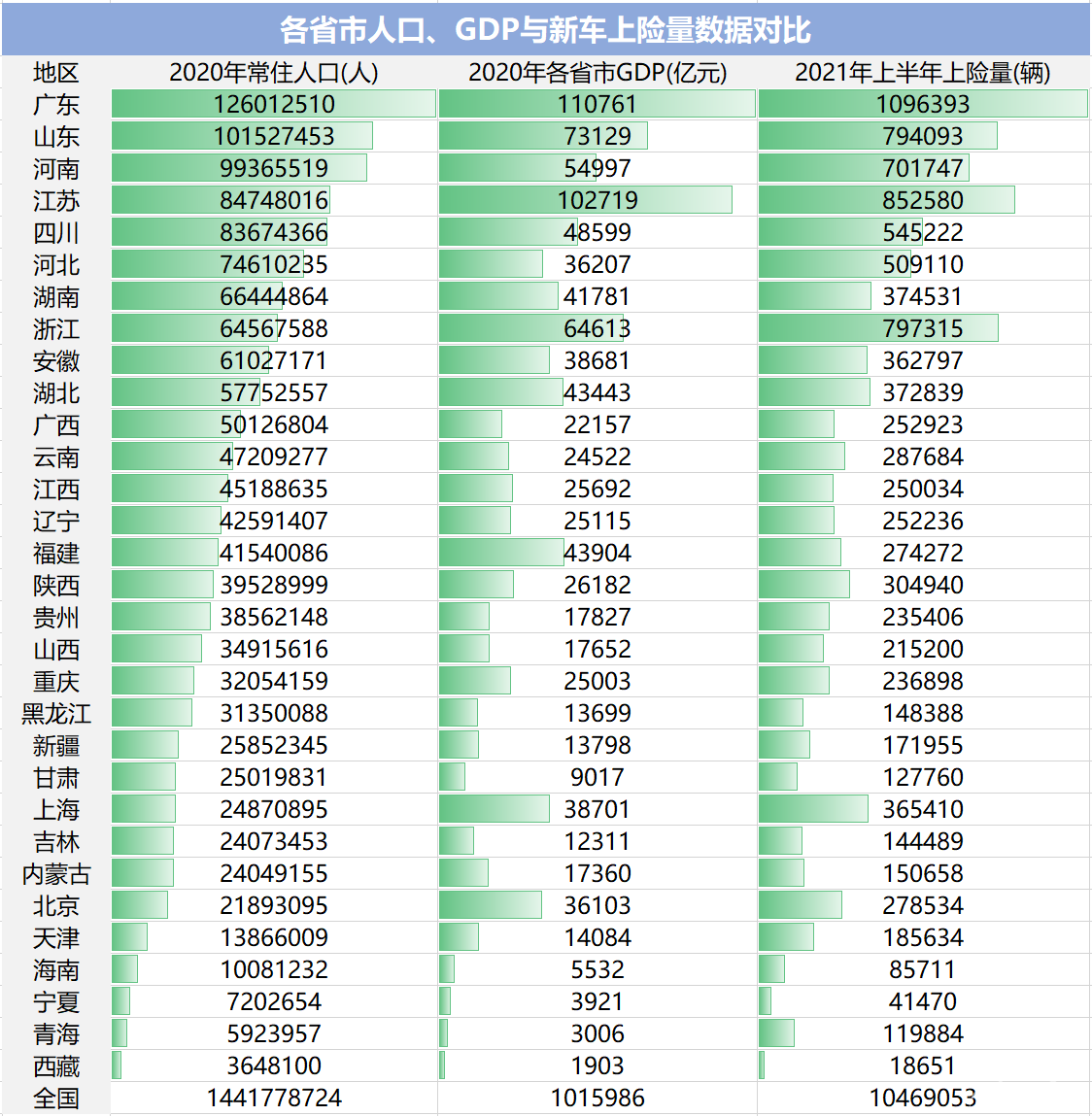

在聊新势力的销量分布前,我们先来看看以省市自治区的区域,整体乘用车市场的销量概况:

决定一个地区汽车销量规模的,应该有两大因素——人口和经济。前不久国家第七次人口普查结果已经公布,对应同时期2020年各省市自治区的GDP数据,可以看出各地区的经济发展差距还是很明显的。

至于乘用车的销量规模,表格里一目了然,和经济规模的相关性明显高于人口数量。全国GDP排名前五的广东、江苏、山东、浙江与河南,在乘用车销量规模上的名次也完全相同。而人口规模较少的北京、上海和天津,在乘用车销量规模上也明显领先人口规模相近的省份。

接下来,我们就以各区域的整体市场规模为基准,看看各个新势力品牌的销量分布,和整体市场有着怎样的差异——

特斯拉:北上广江浙销量占三分之二

作为新造车势力的代表车企,特斯拉的销量分布和整体市场差异明显,整体市场规模排名第十的上海,成为特斯拉最大的区域市场,销量甚至超过了包含广州、深圳两个一线城市的广东省。

比较有意思的是,在整体市场规模很接近的浙江和江苏,特斯拉的销量差距却非常大,其在江苏省的销量为1.1万辆,浙江省销量却达到了1.9万辆。

原因也不难推测,浙江省会杭州就是北上广深之外汽车限购、限行最严厉的城市,特斯拉上半年在杭州的销量,达到了10114辆,而同时期在南京和江苏的销量,分别只有2660辆和3518辆。

整体来看,北上广江浙五大区域市场,上半年为特斯拉贡献了8.8万张订单,在整体销量规模中的占比,达到了三分之二。

在其它整体市场较大、但人均GDP较低的欠发达地区,例如河南、河北、云南、广西、辽宁、贵州、陕西等省份,特斯拉的销量占比远低于当地整体乘用车市场的排名。

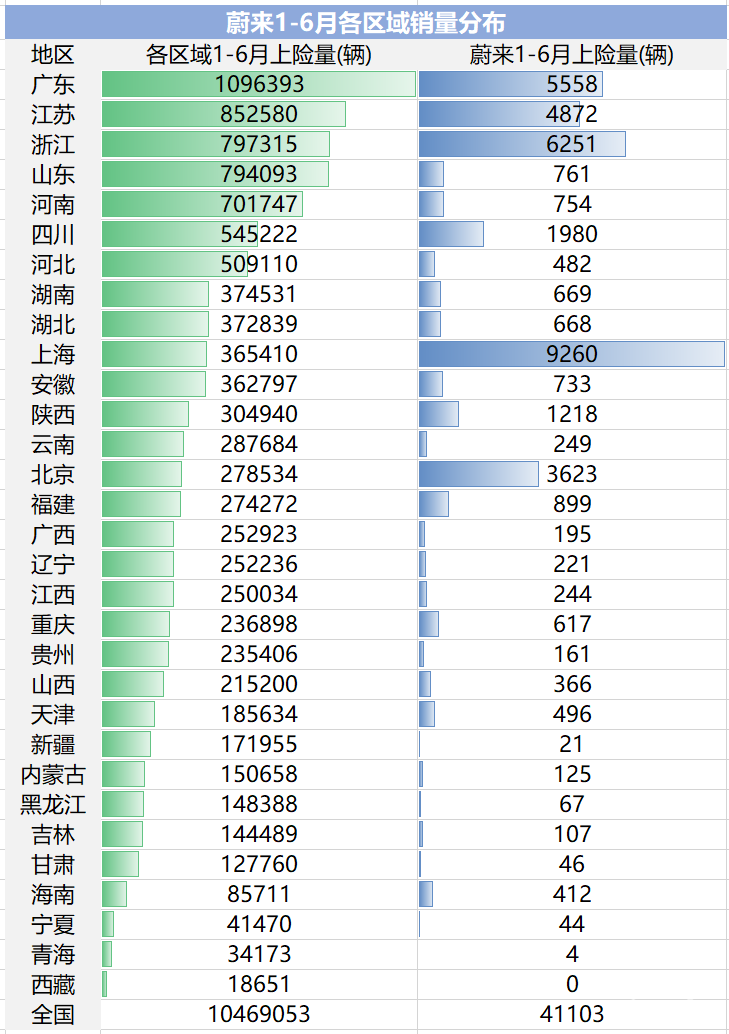

蔚来:北上广江浙销量占七成,上海贡献五分之一

和特斯拉相同的是,蔚来最大的区域市场同样是上海,但是和特斯拉第一、第二大市场非常接近的状态不同的是,蔚来在上海的销量规模,远远领先其第二大市场浙江省。实际上,蔚来上海销量在其整体销量中的占比,达到了22%,超过了五分之一。

北上广江浙,同样也是蔚来最大的五个区域市场,其在这些地区上半年的总销量接近3万辆,整体占比超过了7成。也就是说,蔚来对一线城市和发达地区的依赖,要比特斯拉更突出。

通过表格可以看出,虽然蔚来目前是最受关注的新造车势力品牌之一,但是在北上广江浙之外的广大地区,蔚来的实际市场影响力还非常有限。

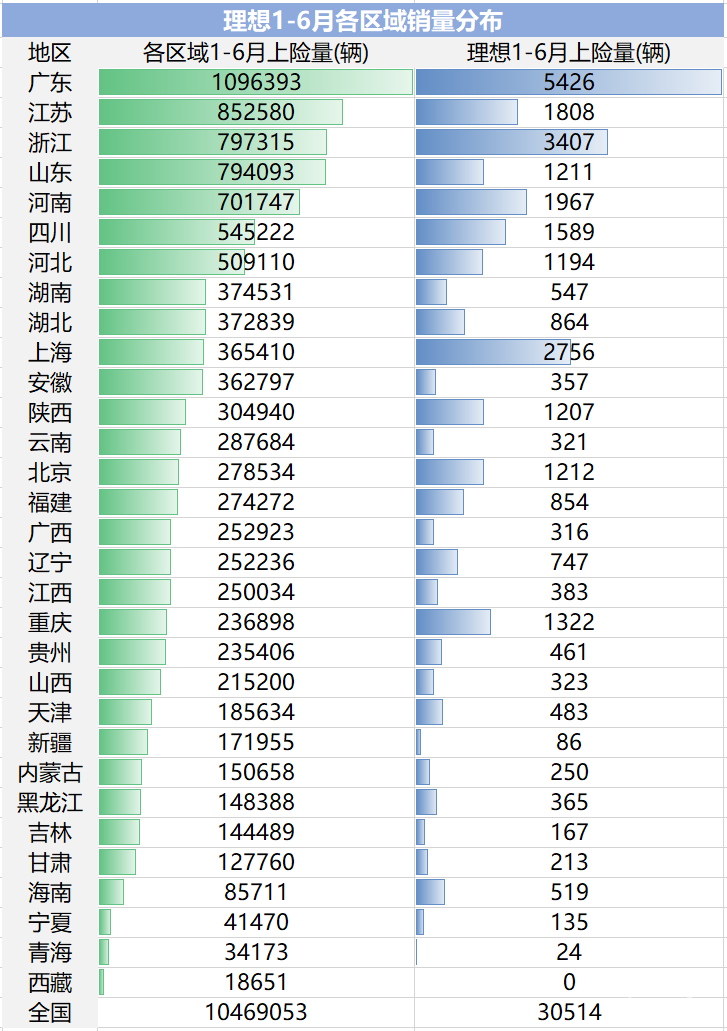

理想:Top 5区域市场销量占5成,整体分布更均衡

来到理想汽车,排名前五的区域市场依次是广东、浙江、上海、河南和江苏,可以看到,来自华中地区的欠发达省份,第一次挤进了Top 5,而且这5个市场的整体销量,在理想全国总销量中的占比只有50%,排在之后的四川、陕西、河北等省份,销量规模和前五地区的差距也并不算大。

原因也很简单,理想目前唯一的车型理想ONE,是一台增程式电动车,对于充电设施的依赖度远低于纯电动车,不充电也完全可以正常使用。这种特性让理想在限购、限牌地区之外,也具备了可观的吸引力。和蔚来相比,理想整体销量虽然较少,但是在更广大的欠发达地区,它的销量反而比蔚来要更高。

值得一提的是,因为增程式车型在北京地区不能享受新能源指标,理想在北京的销量并不高,甚至不及在重庆的销量。

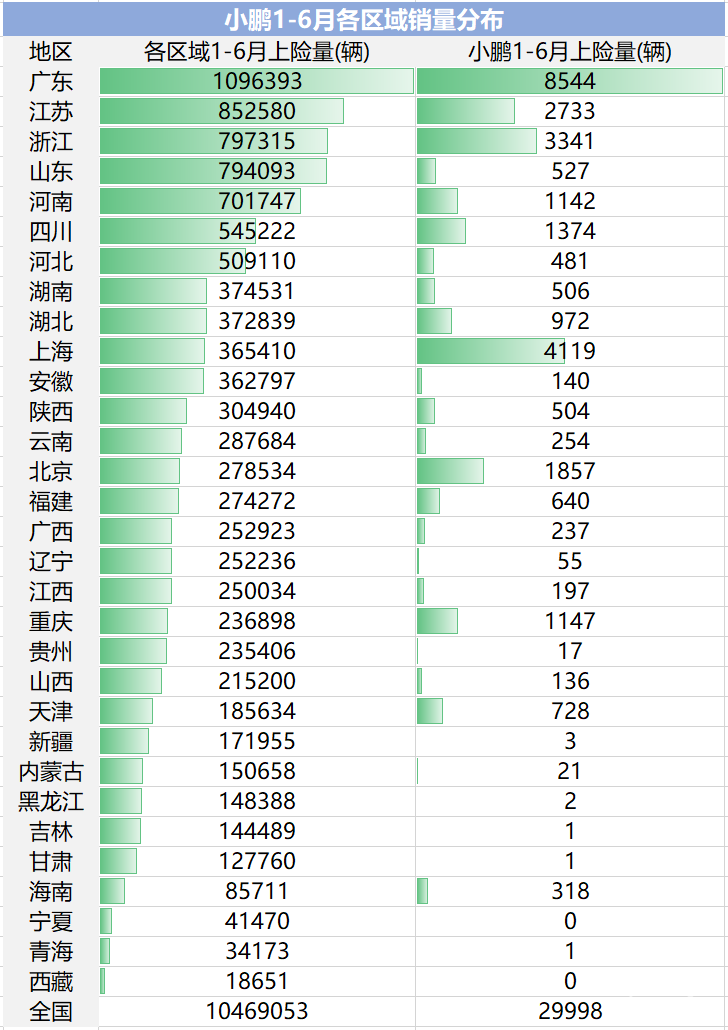

小鹏:广东销量占比接近三成,严重依赖大本营

上面提到蔚来在上海销量超过两成,而小鹏对于其大本营广东省的依赖度更高,上半年累计销量在全国总销量中的占比,达到了28.5%,销量是第二大区域市场上海的两倍。

整体来看,小鹏最大的5个区域市场,同样是北上广江浙,五大区域上半年总销量20594辆,在小鹏全国总销量中的占比为68.7%,和蔚来对这五个区域市场的依赖度相当。

有趣的是,虽然小鹏G3的代工厂在河南,但小鹏在河南省的销量却并不突出,甚至不如理想在当地的销量规模。

整体来看小鹏虽然有G3这台主攻20万以内市场的车型,但是这并没有帮它在非限牌、限购地区开疆拓土。如果想在销量上更进一步,小鹏未来必须要进一步提升中等价位车型的吸引力,这一点主要就看G3i和P5了。

哪吒:限购区域销量占比不高,但明显依赖地方扶持

和小鹏相比,哪吒汽车的主攻价位要更低,哪吒U的价格虽然超过了15万元,但主销车型哪吒V的起售价还不到6万元,是一个不折不扣的中低价位玩家。

品牌定位的不同,在区域销量的分布上也充分展现了出来,哪吒最大的五个区域市场依次为浙江、河南、上海、山东和江苏,Top 5市场整体销量在全国总销量的占比,为54.6%,略高于理想,但明显低于特斯拉、蔚来和小鹏。

不过在这5个市场之外,哪吒在广西的销量成绩也非常显眼,仅次于其在江苏省的销量,稍微查了一下才发现,哪吒去年在广西南宁投建了一座生产基地。实际上,哪吒上半年在广西省售出的1110辆中,在南宁市的上险量就达到了929辆,背后非市场因素的影响有多大,就不得而知了。

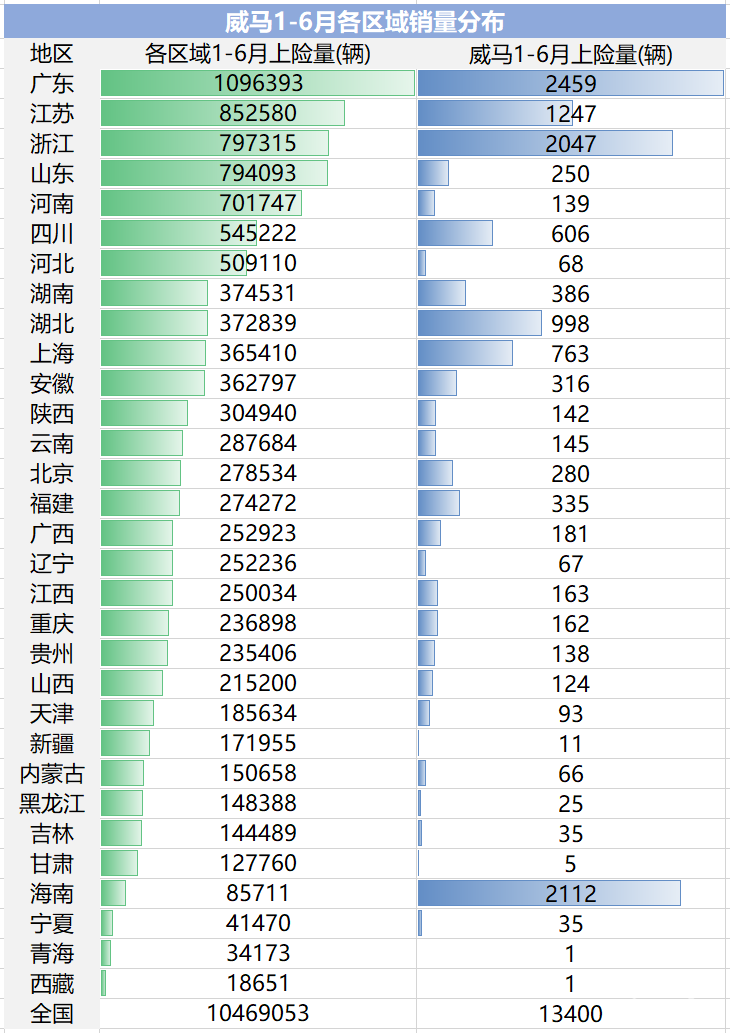

威马:京沪销量不起眼,海南“意外”成第二大市场

新造车势力中,威马前期的声量和销量都很惹眼,但是近两年势头渐弱,颇有要掉队的趋势。从整体销量来看,它已经被后来者哪吒汽车反超,而再进一步研究具体销量构成的话,形势可能就更不容乐观了。

区域销量Top 5中,除了广东、浙江和江苏属于意料之中,另外两个地区分别是海南和湖北,可以说相当出人意料了,而且海南的销量还排在了第二名,仅次于广东。

稍微查了一下,很快就有结果了:威马早在2018年就和海南省交通投资控股有限公司签署协议成立合资公司,在当地推出名为【海南椰行】的共享出行项目,也就是租车公司。所以上半年这2千多辆在海南的上险量都是什么去处,就显而易见了。

湖北的情况也很简单,威马在浙江温州之外,又在湖北黄冈投建了一座工厂,目前最新的W6就是在当地投产。

相比之下,威马在北京、上海两个城市的销量就少了很多,尤其是北京,上半年累计上险量只有280辆,甚至不及其在福建、湖南、安徽等地的销量。

所以说,威马对于一线限牌、限购城市的依赖度并不算高,而它对于区域扶持和非私人市场的依赖,要比哪吒更严重。

总结:

从销量增长率来看,本文讨论的几家新造车势力,都有可以拿来炫耀的素材,但是当我们把目光深入到表面销量数字之下,不难发现每个品牌目前依然存在的短板和局限。

在特斯拉单月销量已经接近3万辆的当下,新造车势力还没有一个能够实现月销破万的成就,而且在广大的非限购、欠发达区域市场,国内新造车势力们的渗透率依然非常低,而一个品牌如果想发展壮大,降低、甚至摆脱对政策扶持的依赖,是必须要迈出的一步。

新能源车的发展不可阻挡,目前这个市场还远未达到成熟甚至定型的阶段,新造车势力们获得先发优势之后,来自传统造车势力们的竞争者,已经逐步走上了舞台。和新势力们相比,它们又有着怎样的成就呢?这个话题,敬请期待我们的下一篇文章。

文|冰心皮蛋

图|网络

手机阅读文章,扫描下方二维码

爱买车

微信公众号:aimaiche

爱车,买车,就上爱买车。

My车轱辘

微信公众号:myautolive

打造好玩接地气的新式车评。

双王牌更新,上汽大众迎来产品大爆发,轻商务

年轻人首选智能SUV 小鹏G3i又出“新花样”,联合

沃尔沃汽车品牌体验中心(中国)迎来开业两周

“三智”战略与世界人工智能大会同频 华人运通

林肯再创销量纪录,SUV、商用车比重持续增长

跨界房产,宏光MINIEV X 富力集团解锁营销新玩法

独家|最全上险量分析,新势力们的车都卖哪儿

年中盘点①:大众2021年中总结,“懂王”地位动

高配让你忘掉凯迪拉克?新款别克君威GS购车手册

揽胜极光L想比肩BBA,先过了雷克萨斯NX这一关吧

超越标杆才能成为精品,这三款运动型轿车就很

1.5T能比2.0T省多少?领克02用车成本调查

___Copyright 2017 爱买车 版权所有经营许可证 粤ICP备15047739号-1

迎来开业两周")